BeBeBus冲刺港股IPO:高毛利背后逃匿增长慌乱,对赌倒计时开启

【聚焦IPO】BeBeBus冲刺港股IPO:高毛利背后逃匿增长慌乱,对赌倒计时开启

开端|博望财经

近日,高端母婴品牌BeBeBus母公司不同集团再度更新港交所招股书,中信证券与海通国外联席保荐,距离其初度递表失效仅隔半年。

这家成立仅6年的公司,凭借小红书“种草”营销和互异化居品策划,从婴儿推车细分赛谈解围,飞速置身中国中高端育儿市集头部阵营。据弗若斯特沙利文数据显现,其2024年GMV在中国耐用型高端育儿居品品牌中排行第一,年营收破裂12亿元,毛利率长久稳居50%傍边。

但是,在亮眼数据的背后,中枢业务增长失速、供应链依赖代工、出身率下行压力等问题,为其成本故事蒙上暗影。更攻击的是,其与投资机构签署的对赌契约要求2026年6月30日前完成上市,不然将触发年息10%的赎回条目。

这场IPO不仅是成本退出的通谈,更是一场与时间的竞走。

01

品牌崛起:流量红利催生的“高端传闻”

天眼查数据显现,不同集团以BeBeBus为合资品牌,围绕育儿四大中枢场景——亲子出行(推车/安全座椅/背带)、寝息(婴儿床/睡袋/枕)、喂养(餐椅/餐具)、护士(纸尿裤/湿巾)——提供居品矩阵,在2019年创立了首个品牌BeBeBus,切入高端育儿居品市集。中枢惩处层包括董事长汪蔚与CEO沈凌,并先后获取天图成本、源码(高榕)成本、经纬系(MPC/Tembusu)、泰康东谈主寿等机构投资,估值达成飙升,成长为中国育儿居品市集的闻明品牌。

BeBeBus的崛起,源于以下三个主要成分。

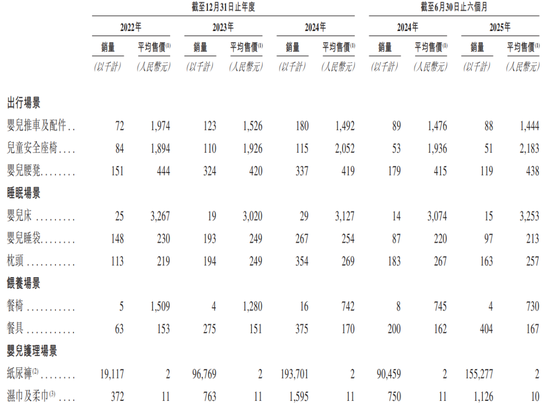

精确定位,切入中产家庭的“育儿消费升级”。BeBeBus的爆发式增长,源于对新一代父母需求的精确捕捉。与传统母婴品牌强调功能性不同,其以“高颜值策划+跨规摹本领交融”为中枢卖点。居品策划跨界篡改,婴儿推车经受航空级镁合金材料,儿童安全座椅植入Cobra系念棉和杜邦防撞泡沫,可折叠婴儿床集成空气净化与夜光功能,订价较粗俗品牌寥落不少;场景化蔓延策略,从婴儿推车、安全座椅等四大中枢品类,拓展至出行、寝息、喂养、护士四大场景,SKU数目从2022年的142个增至2025年上半年的290个,复购率也相应从20.1%教训至40.9%。

流量引擎,All in酬酢媒体的“网红公式”。首创东谈主汪蔚与沈凌深谙流量密码,早期将资源皆集插足小红书平台:KOL矩阵构建品牌声量,据招股书,不同集团已与寥落1.6万个来自不同平台的达东谈主合营,其中寥落20位KOL领有寥落百万粉丝,在小红书上,#bebebus这一话题的总浏览量过亿,达成“种草-搜索-转念”闭环;营销用度高企反噬利润,3年半销售用度累计近11亿元,用度率均超30%,而研发插足累计仅7000万元,不及营销用度的10%。

轻金钱形式,代工依赖与专利护城河的双面性。品牌虽掌捏不少国表里专利,但分娩端高度外包:供应链风险皆集,除儿童安全座椅和部分餐椅自产外,婴儿推车、睡袋等居品满盈外包给第三方,质地规矩依赖策划圭表和专利敛迹。2024年前五大客户孝顺收入占比拟高,且主要分销商合营清晰性存疑。招股书还相称教唆,若代工场出现分娩事故或要害客户流失,可能导致供应链中断或收入大幅波动。

02

增长弧线:结构性提拔下的“休戚交汇”

一个直不雅的感受,不同集团的高毛利与增长放缓并存。

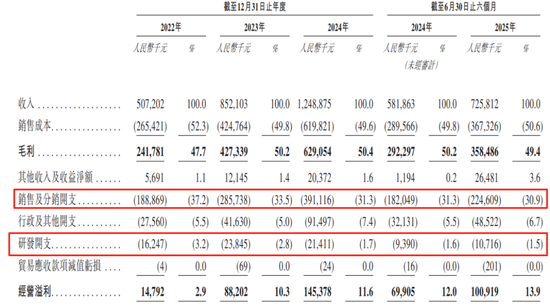

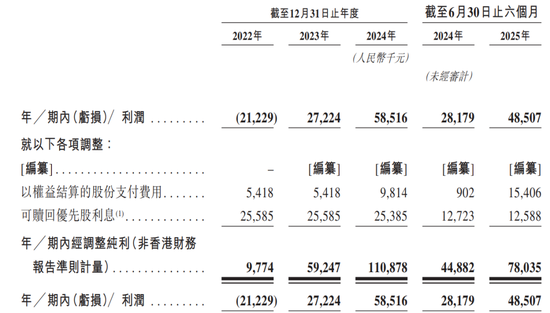

据招股书显现,不同集团2022-2024年收入从5.07亿元攀升至12.49亿元,年复合增长率达57%;同时经提拔纯利由977万元增至1.11亿元,盈利能力显耀教训。2025年上半年收入7.26亿元,同比增长24.7%,毛利率清晰在49.4%。

尽管归拢三年盈利,但中枢业务隐现疲态。出行场景(婴儿车/安全座椅)2025年上半年收入同比下滑,毛利率也有所着落;寝息场景收入增速更是骤降,毛利率同步下滑。

业务结构转型,从耐用品到护士破钞品的“降维求生”。为对冲中枢品类增长乏力,不同集团加快向低毛利护士居品歪斜:护士品类成新引擎,纸尿裤、湿巾等居品收入占比从2022年8.2%飙升至2025上半年42.3%,收入同比大增;毛利结构承压,护士品毛利率远低于寝息场景和出行场景,业务膨大拉低举座盈利水平。

渠谈博弈,线上依赖与线下膨大的均衡辛勤。线端淑量成本攀升,超七成收入来自电商平台,靠近佣金飞腾、算律例矩变动等概略情趣;线下门店急速膨大,第三方门店数目虽有所增多,但单店收尾未流露,可能稀释运营收尾。

此外,尖锐化市集竞争也扼制冷落。中国育儿居品市集前五大品牌市集份额不及20%,国外品牌与原土企业均在加快布局。竞争敌手可能通过本领迭代、价钱战或渠谈膨大挤压BeBeBus的市集空间。而不同集团过度依赖电商平台使其靠近流量成本上升、平台计策变动等概略情趣。若主要平台提拔佣金规矩或用户消费风尚转向线下,可能径直影响事迹清晰性。

03

成本对赌:一场与时间的竞走

对赌倒计时,IPO或为惟一出息。

据投资契约条目显现,不同集团需在2026年6月30日前完成及格上市,不然天图投资、高榕成本等机构有权要求按刊行价100%+年息10%赎回股权。当今估值约20亿元,但母婴赛谈近期估值回调,上市订价承压。

据招股书流露,召募资金将主要用于三大场所:一是供应链自主化,扩建宁波第二工场(2026年投产,年产能80万件),缩小代工风险;二是国外化破局,通过好意思国子公司BeBeBus USA、印尼实体及亚马逊渠谈进军泰西、东南亚市集,对准当地8.1%的行业增速;三是本领研发补课,强化智能儿童座椅等篡改品类,但研发插足占比太低,实效存疑。

虽然,不同集团还靠近着东谈主口结构逆转与竞争红海等长久挑战。出身率下行压力,2023年中国重生儿约900万,瞻望2025-2029年保管在800万/年,耐用育儿品需求收缩;巨头“降维打击”,孩子王、Babycare等渠谈商整合供应链推出自有品牌,以高性价比挤压高端市集;“平替”消费趋势,经济感性目标下,中产家庭对高端母婴品的支付意愿放松。

BeBeBus的IPO冲刺,映射出中国母婴消费市集的结构性变迁:从增量到存量,当东谈主口红利落潮,企业不得不从“高溢价耐用品”转向“高频破钞品”保管增长,但需警惕毛利率滑坡风险;从流量到留量,过度依赖酬酢营销的品牌需重构用户价值,将“网红复购率”转念为果真的品牌衷心度;从代工到本领,高端定位需以中枢本领为根基,不然轻金钱形式易在成本波动、供应链风险中失控。

若顺利上市,不同集团或成为母婴消费升级与成本化进度中的绚丽性样本;但若无法在成本窗口期内讲明注解可连接盈利能力,其“高端故事”恐难逃泡沫质疑。当成本潮流退去,惟有居品力与用户价值才是果真的护城河。博望财经将连接关心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:高佳